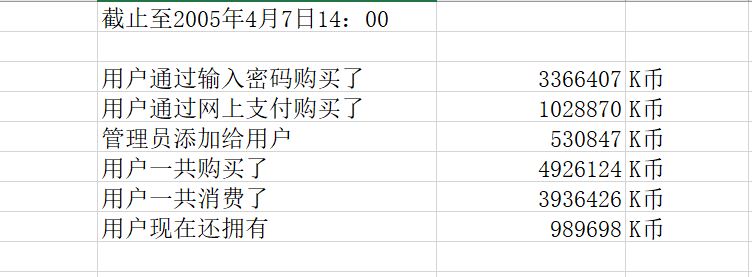

也许是一起搞www.km169.net财经频道时形成的共觉,受各种在线游戏的启发,我和GGYY从2003年底策动着169昆明热线的虚拟货币K币贯穿所有的应用,网际飞音,二手市场,游戏,邮箱等,还发展了线下的实体K币经销商,每个月的K币销售都在增长,虽然总量不大,但趋势很好,全国范围没有几家银行至应用的第三方结算,我们已是。

我和GGYY、愤怒的葡萄只要有时间都会讨论如何增大K币的销售和消费,我倾向于利由电信的信用背书从多个渠道增强K币销售,提供分帐功能,给商城用户,168,互联星空,包括各种二线,三线销售用户、网吧业主使用K币的统一结算平台实施分帐,建立好了实际上还可以发展为电信用户缴纳费用,再延伸至公用费用缴费,大有可为,但是我回答不了收那么多钱来有什么用,怎么消耗;GGYY和葡萄更多考虑的是加强哪些应用,如何快速消耗K币。

我花了2个月时间研究了国内的各个结算平台,我认为他们都没有我们资源好,4月份我提案对平台加以改造的方案,大家都认为好,但也提出了我回答不了的问题,更加上非主业收入,现在搞这么大的动作,搞来搞去还是只有我和GGYY外加一个攻城狮,无论是改造还是扩充应用都基本成了纸上谈兵, 因为能直接有效提升KPI ,每个月部门关心的还是增加IDC(服务器托管等传统业务)的收入,K币成了我心中的池中金鳞,我回管不了这个问题,这个年代所有人都没法回答这个问题,无风无云。

附记:为K币而写的帮助中心帮助了我,再见,169【点击阅读相关文章】

几个月后,我离开了奋斗五年的169,没几年后,互联网结算平台实施牌照制度,十年后的牌照价格据说要10亿;7年后的6月,马云用余额宝回答了我回答不了的问题,上线一个月,余额宝的投资量就突破了100亿,更不用说其后使用区块链技术的比特币。

Circle业务构成

• 核心:发行USDC(市值约610亿美元),1:1美元锚定,储备为现金和美国国债。

• 收入:

◦ 储备利息(占99%):投资国债获利,2024年收入16.8亿美元。

◦ 服务费:提供支付、API和企业解决方案,与Visa、Mastercard等合作。

• 其他:发行欧元稳定币EURC,探索Web3应用。

• 合规:受美国和欧盟监管,储备由BNY Mellon托管。

上市表现(2025年6月5日-6月27日)

• IPO:6月5日纽交所上市(CRCL),发行价31美元,募资10.5亿美元,估值68亿美元。

• 首日:收盘82.84美元,涨167%。

• 至6月27日:收盘213.63美元,涨589%,市值547亿美元,最高248.88美元。

• 驱动因素:美国稳定币法案、欧盟MiCA合规、机构投资(BlackRock、ARK)、加密市场热潮。

• 风险:USDT竞争、高波动性、利率下降影响收入。

Circle靠USDC储备利息和服务费盈利,上市后股价大涨近6倍,但面临竞争和利率风险。